Pablo Álvarez Icaza Longoria

pabloail@yahoo.com.mx

Se ha señalado que los mercados accionarios no pueden seguir creciendo si la recuperación económica no se consolida de tal forma que la mayor actividad productiva pueda ayudar a generar mayores empleos en todo el mundo y particularmente en Estados Unidos. En este sentido, los indicadores de coyuntura se volvieron muy importantes para definir la tendencia de los mercados. Si bien el viernes 25 de junio, hubo algunos con la revisión a la baja del PIB del primer trimestre de un crecimiento de 2.7% en lugar del 3.0% y de una recaída en la venta de viviendas nuevas y usadas en Estados Unidos, luego de la culminación de los estímulos crediticios, el asunto no había sido tan preocupante.

Sin embargo, el martes 29 de junio los mercados financieros fueron sacudidos por varias noticias. La primera la revisión a la baja del índice económico adelantado de China en abril a 0.3% que había sido reportado con un alza de 1.7% por The Conference Board movió a los mercados al dar una señal de desaceleración de la economía del país del lejano oriente antes de que abrieran los mercados en Nueva York; posteriormente, la misma organización comunicaba una fuerte recaída de la confianza del consumidor en junio principalmente porque los consumidores manifestaron preocupación por las condiciones de empleo en Estados Unidos (EUA) y un debilitamiento de las expectativas sobre la situación futura del mismo.

Adicionalmente, el vencimiento de la línea de crédito de 12 meses ofrecida por el Banco Central Europeo el jueves 1 de julio a los bancos de la región provocó preocupación porque los presionara a encontrar otras alternativas de financiamiento y se podría generar falta de liquidez en los mercados y por ende alza de las tasas de interés. Los temores en el sector financiero se podrían extender al sector real de la economía si afectaran la reactivación de los préstamos al sector privado necesarios para reactivar la economía.

La señal de la desaceleración económica se reflejó en el fuerte retroceso en las bolsas de todo el mundo y en una importante caída del precio del petróleo a pesar de que el mal tiempo afectaría su suministro durante los siguientes días. La aversión al riesgo se reflejó en que el euro rompió la barrera de 1.22 dólares, y en que la tasa libor a tres meses alcanzó su nivel más alto en ocho meses.

En México, el tipo de cambio spot saltó de un cierre de 12.70 el lunes 28 de junio a 12.85 a medio día del martes 26. En el movimiento poco influyó el asesinato del candidato al PRI a Tamaulipas y más bien fue la aversión al riesgo global, lo que ocasionó el movimiento, sin por ello dejar de considerar que se trata de un factor preocupante.

La resolución del Grupo de los 20 de ir retirando los estímulos fiscales paulatinamente de tal manera que al 2013 se redujera a la mitad el déficit fiscal respecto al prevaleciente en 2010 abrió de nueva cuenta la polémica entre los economistas neokeynesianos y ortodoxos. Entre los primeros, figura Paul Krugman, premio nobel de economía, quien desde su columna en el New York Times expresara su desagrado por la resolución destacando que la tendencia europea de recortar gastos y de incrementar impuestos en Europa, así como la presión de los Republicanos en EUA para reducir y acortar el paquete de ayuda aprobado en febrero de 2009 podrían abortar el proceso de recuperación económica e incluso meter a ambas regiones en una trampa de la liquidez, similar a la que afectó a la economía japonesa a finales de los noventa.

Para Krugman la amenaza más grave para la economía mundial es la sobreproducción y la deflación, por lo que el error del G20 provocaría la tercera gran depresión en la historia contemporánea cuando parecía que ya nos habíamos salvado de ella. La primera él la ubica en 1873 1890 (la Depresión Larga); la segunda entre 1929 y 1938 (la Gran Depresión) y la tercera, la actual, todavía no definida.

En sentido contrario, la ortodoxia señala que los gobiernos del G20 no podían plantearse dejar de reducir los déficit y la deuda pública, ya que la demanda de fondos prestables por los Gobiernos presionaría al alza las tasas de interés lo que trastocaría el crecimiento y la estabilidad a largo plazo en última instancia. Por ende, este grupo clama por “quitar el piso del acelerador” e ir eliminando también la política monetaria expansiva. Recuérdese que en la última reunión (23 de junio) del Comité Federal de Mercado Abierto de la Reserva Federal (Fed) uno de sus gobernadores discrepó que se hiciera explícita la determinación de seguir por tiempo indefinido sin subir las tasas de interés de referencia.

Ambas partes tiene elementos a su favor: la recuperación económica no se ha consolidado; pero tampoco es sostenible mantener indefinidamente los estímulos fiscales y monetarios para reactivar el desempeño económico. Los inversionistas en la bolsa tendrán que aprender que los mercados a la alza no son eternos y que los ajustes son a veces necesarios para desinflar las expectativas.

Por otra parte, el G20 reconoce que se debe avanzar en la regulación del sistema financiero para evitar operaciones indebidas o conflictos de intereses como los que ocurrieron con la crisis financiera del 2008, principalmente entre los bancos de inversión y las calificadoras. También, deberá evitarse el daño moral de algunos bancos demasiado grandes, que hacían operaciones sin contemplar los riesgos apostando a que serían rescatados ante el riesgo sistémico que representaba su quiebra.

Resulta asombroso como a casi dos años de la quiebra de Lehman Brothers, los bancos hayan ejercido una presión muy efectiva en el Congreso para reducir los mecanismos de regulación de precaución que ha querido impulsar moderadamente la Administración de Obama. Incluso, la tesis de que dichas medidas reducirían drásticamente las utilidades de los bancos y encarecería el crédito de las empresas de las familias ha sido suficiente para que los mercados caigan y asusten a los políticos de pretender aprobar medidas que prevengan que la crisis del 2008 no se vuelva a repetir. Esto sería imperdonable considerando el enorme subsidio que han recibido los banqueros de recursos públicos para implementar el enorme rescate financiero, el cual fue tan cuantioso que ya no dejo mucho margen para que se fomentara la recuperación económica.

Una de las interrogantes que quedó con el G20 fue, si las reformas fiscales son impostergables, porque tienen que ser regresivas. Obviamente este es un punto que genera mucho conflicto: por eso una de las resoluciones sobre grabar a la banca fue que cada país decida lo que crea conveniente. Mientras tanto, esperemos los datos de empleo en junio de EUA para evaluar cómo va su tendencia.

martes, 29 de junio de 2010

miércoles, 23 de junio de 2010

Jun 23,2010: El yuan y el G20

Pablo Álvarez Icaza Longoria

pabloail@yahoo.com.mx

China sorprendió con el anuncio de una flexibilización del tipo de cambio del yuan frente al dólar el fin de semana pasado (19-20 de junio), modificando una paridad fija que había establecido desde julio de 2008. Desde hace tiempo, los países industrializados (G7), pero principalmente Estados Unidos (EUA) había venido presionando para que China apreciara su moneda para que el crecimiento del gigante asiático se basara menos en las exportaciones y más en el consumo interno, lo que ayudaría a reducir el déficit comercial y estimularía el crecimiento de los principales socios comerciales al impulsar el incremento de las importaciones chinas.

El FMI también se había sumado a dicho llamado considerando que China debería de tener un papel relevante en la recuperación de la economía mundial, luego de la crisis económica de 2009 y que en la medida que el crecimiento chino estuviese más apoyado en el consumo doméstico eso podría estimular las exportaciones del resto del mundo. Es decir, que su estrategia de crecimiento esté más balanceada entre el sector externo y el interno.

El gobierno chino se negaba a revaluar su moneda porque alegaba que con la crisis financiera, sus competidores, la mayoría países en vías de desarrollo, habían depreciado sus monedas -por los tipos de cambios flotantes- y por ende, acentuaría la pérdida de competitividad frente a ellos.

En el Congreso norteamericano ha habido una gran molestia por el creciente déficit comercial con China. De hecho en recientes audiencias algunos representantes habían promovido medidas proteccionistas frente a China ante su negativa a revaluar su moneda frente al dólar.

En este sentido, China no podía llegar a la reunión del G-20 con las manos vacías. Éste es el grupo de alto nivel que se constituyó para coordinar las políticas económicas de los principales países desarrollados con la de los países emergentes en octubre de 2008 para evitar que la crisis financiera derivara en una crisis económica global.

No obstante, el Banco Central Chino aclaró que el tipo de cambio manejado, implicaba que no se permitiría una fuerte apreciación del yuan y que incluso, en ciertas condiciones podrían volver a depreciar la moneda para desalentar movimientos especulativos frente al yuan que intentara llevar a una fuerte apreciación del yuan frente al dólar. Los mercados de futuros entendieron la señal por lo que en un año sólo esperan una apreciación de 2.8% del yuan frente al dólar y no 4% como algunos socios comerciales de China deseaban.

En los últimos 20 años la economía mundial ha funcionado con un esquema que hizo crisis en 2008. Crecientes déficit de cuenta corriente de EUA y otros países que son financiados por compra de deuda de países como China que han incrementado sus reservas internacionales de manera impresionante. El financiamiento externo desorbitado del consumo finalmente fue el motor del impresionante crecimiento de China e India y en menor medida de otros países que también se beneficiaron como proveedores de insumos y materias primas para estos.

Cuando la crisis estalla en 2008 este modelo de crecimiento basado en las exportaciones entra en crisis y las ventas externas chinas caen debido a la gran recesión en los países desarrollados. Para enfrentar la caída, comienza a generarse la idea de que China tiene que comenzar a crecer también en base a su mercado interno. Sin embargo, cuando se los países desarrollados implementan los planes de rescate financieros y las políticas fiscales y monetarias expansivas para salvar al mundo de una gran depresión, la urgencia de este cambio desaparece porque sus economías vuelven a crecer.

Todo iba bien, hasta que la crisis de la deuda europea en 2010 revela que los déficit fiscales crecientes de países como Grecia se han vuelto insostenibles porque los inversionistas se niegan a refinanciar dicha deuda y/o hacerlo se vuelve cada vez más costoso por las primas de riesgo cada vez más elevadas.

En conclusión, la adecuación cambiaria de China aunque insuficiente, le permite reducir la enorme presión que había en el G20 para que flexibilizara su política cambiaria y no fuese acusada de no cooperar en el proceso de recuperación de la economía mundial. El gigante de Asia se ha vuelto un jugador muy importante en el entorno internacional, pero también tiene que entender que las amenazas de represalias comerciales son reales, no solo por parte de EUA, sino también de países en desarrollo que se ven afectados por su creciente expansión dentro del resto del mundo.

Por su parte al interior de G20 también hay fuertes discusiondes que pueden ser puntos de agenda más intensos. El debate sobre la propuesta europea de aplicar medidas impositivas a los bancos como una forma de que contribuyan con la carga fiscal que ocasionara los procesos de rescate financiero internos y externos ha sido ampliamente rechazada por Canadá y Japón, que señalan que ello ocasionara el encarecimiento del crédito afectando la reactivación del mismo, condición indispensable para reimpulsar la recuperación económica.

Europa ha insistido en revertir las políticas fiscales expansivas que se implementaron por la emergencia financiera para reactivar el crecimiento en 2009, porque han acentuado los déficit públicos que han sido el origen del endeudamiento desbordado de algunos países como Grecia. En contrapartida, EUA plantea que el retiro de los estímulos fiscales o de los incrementos de impuestos (IVA) debe ser paulatino para no abortar el proceso de recuperación y evitar la recaída de la economía mundial en el corto plazo. Esto es, consideran que hay que consolidar el crecimiento en el corto plazo, antes de retirar los estímulos fiscales y monetarios.

En este debate ha entrado el multifacético inversionista George Soros criticando la disciplina fiscal que pretende aplicar el gobierno alemán de Ángela Merkel que podría afectar la reactivación de su economía, así como de los socios comerciales de Europa Central que dependen en gran medida del dinamismo de su economía. Esta política también ha sido secundada por el nuevo gobierno conservador británico que plantea un presupuesto muy austero reduciendo drásticamente el gasto social e incrementando el IVA al 20%.

Soros alerta acertadamente sobre los daños colaterales de dichas políticas restrictivas al propiciar el resurgimiento de sentimientos xenofóbicos en Europa al culparse a los extranjeros del desempleo y de las carencias de los servicios educativos y de salud.

pabloail@yahoo.com.mx

China sorprendió con el anuncio de una flexibilización del tipo de cambio del yuan frente al dólar el fin de semana pasado (19-20 de junio), modificando una paridad fija que había establecido desde julio de 2008. Desde hace tiempo, los países industrializados (G7), pero principalmente Estados Unidos (EUA) había venido presionando para que China apreciara su moneda para que el crecimiento del gigante asiático se basara menos en las exportaciones y más en el consumo interno, lo que ayudaría a reducir el déficit comercial y estimularía el crecimiento de los principales socios comerciales al impulsar el incremento de las importaciones chinas.

El FMI también se había sumado a dicho llamado considerando que China debería de tener un papel relevante en la recuperación de la economía mundial, luego de la crisis económica de 2009 y que en la medida que el crecimiento chino estuviese más apoyado en el consumo doméstico eso podría estimular las exportaciones del resto del mundo. Es decir, que su estrategia de crecimiento esté más balanceada entre el sector externo y el interno.

El gobierno chino se negaba a revaluar su moneda porque alegaba que con la crisis financiera, sus competidores, la mayoría países en vías de desarrollo, habían depreciado sus monedas -por los tipos de cambios flotantes- y por ende, acentuaría la pérdida de competitividad frente a ellos.

En el Congreso norteamericano ha habido una gran molestia por el creciente déficit comercial con China. De hecho en recientes audiencias algunos representantes habían promovido medidas proteccionistas frente a China ante su negativa a revaluar su moneda frente al dólar.

En este sentido, China no podía llegar a la reunión del G-20 con las manos vacías. Éste es el grupo de alto nivel que se constituyó para coordinar las políticas económicas de los principales países desarrollados con la de los países emergentes en octubre de 2008 para evitar que la crisis financiera derivara en una crisis económica global.

No obstante, el Banco Central Chino aclaró que el tipo de cambio manejado, implicaba que no se permitiría una fuerte apreciación del yuan y que incluso, en ciertas condiciones podrían volver a depreciar la moneda para desalentar movimientos especulativos frente al yuan que intentara llevar a una fuerte apreciación del yuan frente al dólar. Los mercados de futuros entendieron la señal por lo que en un año sólo esperan una apreciación de 2.8% del yuan frente al dólar y no 4% como algunos socios comerciales de China deseaban.

En los últimos 20 años la economía mundial ha funcionado con un esquema que hizo crisis en 2008. Crecientes déficit de cuenta corriente de EUA y otros países que son financiados por compra de deuda de países como China que han incrementado sus reservas internacionales de manera impresionante. El financiamiento externo desorbitado del consumo finalmente fue el motor del impresionante crecimiento de China e India y en menor medida de otros países que también se beneficiaron como proveedores de insumos y materias primas para estos.

Cuando la crisis estalla en 2008 este modelo de crecimiento basado en las exportaciones entra en crisis y las ventas externas chinas caen debido a la gran recesión en los países desarrollados. Para enfrentar la caída, comienza a generarse la idea de que China tiene que comenzar a crecer también en base a su mercado interno. Sin embargo, cuando se los países desarrollados implementan los planes de rescate financieros y las políticas fiscales y monetarias expansivas para salvar al mundo de una gran depresión, la urgencia de este cambio desaparece porque sus economías vuelven a crecer.

Todo iba bien, hasta que la crisis de la deuda europea en 2010 revela que los déficit fiscales crecientes de países como Grecia se han vuelto insostenibles porque los inversionistas se niegan a refinanciar dicha deuda y/o hacerlo se vuelve cada vez más costoso por las primas de riesgo cada vez más elevadas.

En conclusión, la adecuación cambiaria de China aunque insuficiente, le permite reducir la enorme presión que había en el G20 para que flexibilizara su política cambiaria y no fuese acusada de no cooperar en el proceso de recuperación de la economía mundial. El gigante de Asia se ha vuelto un jugador muy importante en el entorno internacional, pero también tiene que entender que las amenazas de represalias comerciales son reales, no solo por parte de EUA, sino también de países en desarrollo que se ven afectados por su creciente expansión dentro del resto del mundo.

Por su parte al interior de G20 también hay fuertes discusiondes que pueden ser puntos de agenda más intensos. El debate sobre la propuesta europea de aplicar medidas impositivas a los bancos como una forma de que contribuyan con la carga fiscal que ocasionara los procesos de rescate financiero internos y externos ha sido ampliamente rechazada por Canadá y Japón, que señalan que ello ocasionara el encarecimiento del crédito afectando la reactivación del mismo, condición indispensable para reimpulsar la recuperación económica.

Europa ha insistido en revertir las políticas fiscales expansivas que se implementaron por la emergencia financiera para reactivar el crecimiento en 2009, porque han acentuado los déficit públicos que han sido el origen del endeudamiento desbordado de algunos países como Grecia. En contrapartida, EUA plantea que el retiro de los estímulos fiscales o de los incrementos de impuestos (IVA) debe ser paulatino para no abortar el proceso de recuperación y evitar la recaída de la economía mundial en el corto plazo. Esto es, consideran que hay que consolidar el crecimiento en el corto plazo, antes de retirar los estímulos fiscales y monetarios.

En este debate ha entrado el multifacético inversionista George Soros criticando la disciplina fiscal que pretende aplicar el gobierno alemán de Ángela Merkel que podría afectar la reactivación de su economía, así como de los socios comerciales de Europa Central que dependen en gran medida del dinamismo de su economía. Esta política también ha sido secundada por el nuevo gobierno conservador británico que plantea un presupuesto muy austero reduciendo drásticamente el gasto social e incrementando el IVA al 20%.

Soros alerta acertadamente sobre los daños colaterales de dichas políticas restrictivas al propiciar el resurgimiento de sentimientos xenofóbicos en Europa al culparse a los extranjeros del desempleo y de las carencias de los servicios educativos y de salud.

miércoles, 16 de junio de 2010

Jun 16, 2010: Empleo y Recuperación

Pablo Álvarez Icaza Longoria

mailto:pabloail@yahoo.com.mx

mailto:pabloail@yahoo.com.mx

En uno de los spots publicitarios del Gobierno Federal, una señora compara la situación de su esposo hoy en día con la de la crisis del 95, cuando su marido tardó dos años en conseguir empleo y remata diciendo que ella se conforma con que sólo tenga trabajo. El mensaje es devastador: “a mí sólo denme para vivir”. En seguida una voz, nos dice que en lo que va del año se han creado tantos empleos, sin aclarar que se trata de los trabajadores asegurados al Instituto Mexicano al Seguro Social (IMSS). El número va actualizándose con el paso del tiempo, generalmente de manera creciente.

Cabe comentar, que tanto en el actual gobierno como en los anteriores se recurría a las cifras del IMSS para destacar que vamos mejorando. Esto es así, porque son las más oportunas, ya que se difunden poco después de que concluye una quincena. Sin embargo, lo que omiten los diversos funcionarios es que se trata de sólo una parte del empleo formal, que la base de comparación es muy favorable para el 2010 y que todavía no recuperamos los niveles de 2008 y que la referencia a diciembre de 2009, no es la más correcta considerando que las cifras no están ajustada estacionalmente. Sin considerar el asunto de las remuneraciones y sueldos veamos otros indicadores.

Cabe comentar, que tanto en el actual gobierno como en los anteriores se recurría a las cifras del IMSS para destacar que vamos mejorando. Esto es así, porque son las más oportunas, ya que se difunden poco después de que concluye una quincena. Sin embargo, lo que omiten los diversos funcionarios es que se trata de sólo una parte del empleo formal, que la base de comparación es muy favorable para el 2010 y que todavía no recuperamos los niveles de 2008 y que la referencia a diciembre de 2009, no es la más correcta considerando que las cifras no están ajustada estacionalmente. Sin considerar el asunto de las remuneraciones y sueldos veamos otros indicadores.

El Instituto Nacional de Estadística y Geografía (INEGI) proporcionó la tasa de desocupación, la cual subió en abril como se ve en la gráfica por el efecto de Semana Santa, pero no sólo por ello si comparamos el dato de la serie desestacionalizada de abril (5.53%) con el de marzo (4.95%). Como ha ocurrido en otras ocasiones, este comportamiento contrasta con el incremento de las cifras del IMSS. No quiere decir que ambas cifras se contradigan, sino que se refieren a universos distintos. Los datos del IMSS son registros administrativos y sí reflejan que hay nuevos trabajadores asegurados, pero que son sobre todo temporales, más ligados al sector exportador, el cual ha tenido un desempeño más dinámico en la reciente recuperación.

La tasa de desocupación se desprende de una encuesta en hogares, pero no por ello deja de tener validez contrariamente a lo que opinó el Secretario del Trabajo. Se considera a la población económicamente activa (PEA) del país para su cálculo e incluye también al sector informal que al primer trimestre de 2010 incluía a 12.5 millones de personas, esto es, el 28.6% de la población ocupada en el país (43.6 millones) siendo el porcentaje más elevado desde que comenzó este cálculo en 2005.

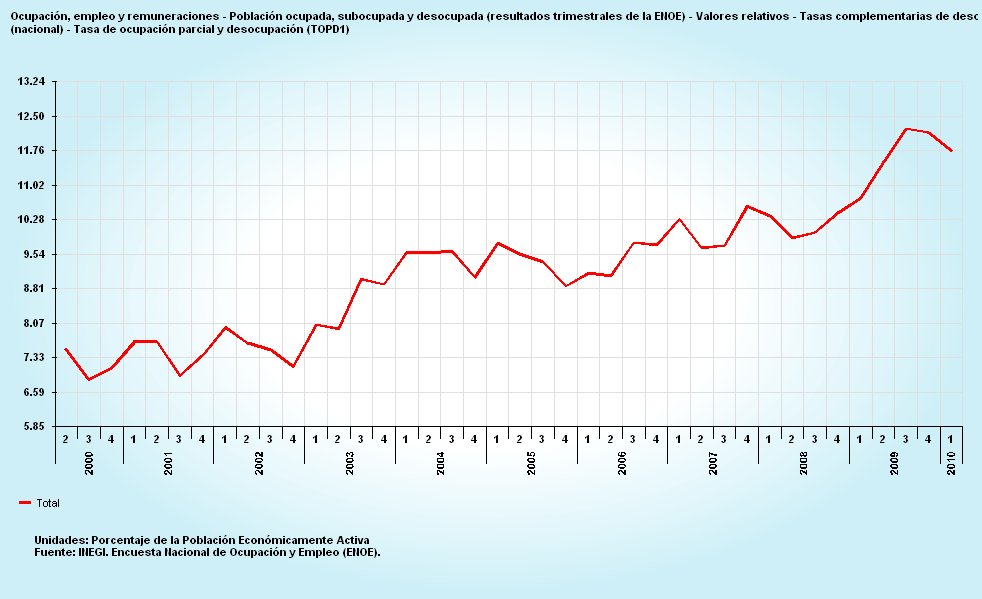

Por otra parte, si consideramos como prácticamente desempleados a quienes trabajaron menos de 15 horas a la semana, es decir la tasa de ocupación parcial y desocupación (TOPD1), durante el primer trimestre de 2010, la tasa fue de 11.77% reflejando de una manera más marcada el problema del desempleo en México. Si bien es cierto, que es menor que el registro del tercer trimestre de 2009 (12.24%), sigue siendo muy elevada para “echar las campanas al vuelo”. Las anteriores cifras y gráficas son muy ilustrativas de lo que ha pasado con la economía mexicana que experimentó una profunda recesión por lo que ha sido considerada como una crisis económica:

Las anteriores cifras y gráficas son muy ilustrativas de lo que ha pasado con la economía mexicana que experimentó una profunda recesión por lo que ha sido considerada como una crisis económica:

- El sector informal crece en esas condiciones, pero no alcanza a neutralizar el crecimiento del desempleo.

- La subocupación crítica se dispara, por ende, la TOPD1 siguió creciendo, a pesar de que la TD ya venía experimentando una tendencia de baja en 2009.

- Solamente hasta que la recuperación económica sea más sostenida, observaremos cifras del IMSS que nos regresen a los niveles de 2008.

- Problemas crónicos de desempleo, no se alcanzan ni siquiera a percibir con la TOPD1 ya que algunas personas desalentadas de no encontrar trabajo han abandonado la PEA, por lo que ya no son consideradas como desempleadas.

- La desocupación y subocupación se acentúa en la población joven.

- La presión demográfica será un factor que incrementara el desempleo no sólo en números absolutos, sino también en términos relativos.

- La creciente oferta de trabajo presiona los sueldos y salarios a la baja.

Suscribirse a:

Entradas (Atom)