Me centraré en sólo algunos temas destacando datos duros difundidos en noviembre y diciembre. Veamos:

Población y Vivienda

112 322 757 es la cifra de habitantes en México al 12 de junio de acuerdo a los resultados preliminares del Censo de Población y Vivienda difundidos por Instituto Nacional de Estadística y Geografía (INEGI) el 25 de noviembre pasado, de los cuales 57 464 459 eran mujeres y 54 858 298, hombres. El número resultó superior a las proyecciones de población del propio INEGI debido a que la tasa de natalidad fue superior y a que la migración neta al extranjero fue menor. Por ejemplo, según la Encuesta Nacional de Ocupación y Empleo (ENOE) difundida unos días antes al tercer trimestre del 2010 el total de habitantes era de 108,502,303, es decir, casi cuatro millones menos.

Esta discrepancia no es menor y tiene múltiples repercusiones económicas, políticas y sociales. Por sólo mencionar algunas: hay más pobres en números absolutos de los que pensábamos, la composición por entidad federativa se modifica por lo que a futuro los distritos electorales federales tendrían que cambiar, etc.

Otros datos relevantes que valdría la pena tener presentes son: 26 001 607 (23.1%) vive en localidades menores a 2,500 habitantes (zonas rurales); 16 138 659 (14.4%) en localidades entre 2,500 y 14,999 habitantes (zonas semiurbanas), y; 70,182,491 (62.5%) en localidades con más de 14,999 habitantes (zonas urbanas).

28 617 843 es el número total de viviendas habitadas, esto es “se enumeraron todas las viviendas particulares y las colectivas. Estas últimas se refieren a alojamientos tales como asilos, reclusorios, orfanatorios, conventos, hospitales, entre otros”.

Sin embargo, un aspecto que no podemos obviar, es el siguiente: se censó a la población de 98.4% de las viviendas habitadas del país y en 1.6% de ellas no se encontró a los informantes, pese a las numerosas visitas realizadas, o éstos se rehusaron a proporcionar sus datos, lo que sin duda es un reflejo de la inseguridad y de ausencias prolongadas de los residentes y en algunos casos por cambio de residencia.

Empleo, Ocupación y Salarios.

El número de trabajadores asegurados por el IMSS en zonas urbanas se acercó a los 15 millones al 30 de noviembre de 2010, más de 962,463l que al cierre de 2009. Esto es, aunque ha habido un importante crecimiento de los empleos formales e incluso permanentes (619,8289 vs. 342,635) ha sido con salarios medios reales de cotizaciones más bajos. En octubre de 2010, último mes para el que hay cifras, el salario medio de cotización al IMSS era de 235.21 pesos diarios, que era 0.80% más bajo en términos reales que el del mismo mes del año anterior. Es decir, más empleos, pero peor pagados en promedio, con algunas excepciones por sector de actividad como las industrias extractivas, servicios para empresas y personas y para seguridad social.

La pérdida del poder adquisitivo del salario es consecuencia de la enorme presión que representa la creciente oferta de trabajo, pero también en consecuencia de una orientación de la política salarial del gobierno federal, en el sentido de que los incrementos en las remuneraciones no rebase las metas de inflación, así como de las políticas de las empresas de reducción de costos. En este sentido, el gobierno de Calderón es más regresivo que el de Fox, que había procurado que los incrementos salariales fueran ligeramente superiores a los de la inflación. En este sentido, el enfoque de política salarial antiinflacionaria de Carstens se reforzó con la crisis económica.

Por otra parte, el universo global de la ocupación rebasa al de asegurados al IMSS. 12.4 millones de personas, que representaban al 28% de la población ocupada (28.2% en III-09), se encontraban en el Sector Informal en el tercer trimestre del 2010.

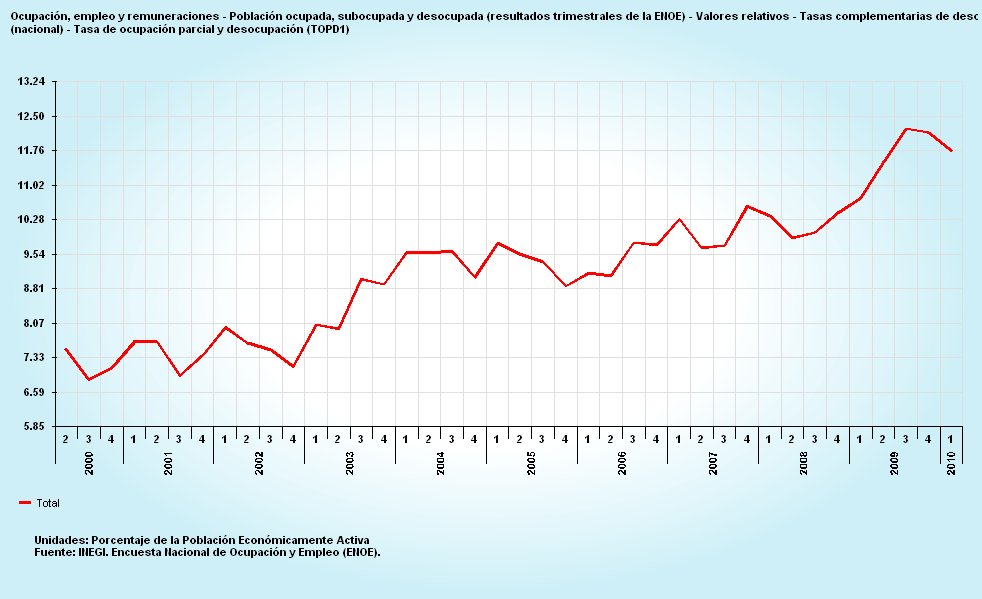

Si bien la tasa de desocupación (TD) fue de 5.6% de la población económicamente activa (PEA) en III-10 más baja que la del mismo periodo de 2009 (6.2%); no había habido grandes avances con la tasa de ocupación parcial y desocupación (TOPD1) que también considera como desempleados a quienes laboraron menos de 15 horas en la semana de referencia, ya que en III-10 fue de 12.0% de la PEA (12.2% en III-09).

La TOPD1 también evidencia la enorme inequidad de género. En III-10 para los hombre era de 9.41% y para las mujeres de 16.21%; un año antes: 9.52 y 16.52% respectivamente.

Por otra parte si comparamos la estructura de la población ocupada (PO) por nivel de ingresos comprenderemos porque la percepción de la situación económica es tan negativa y no se debe a que la gente no sea optimista. En III-09, 8.81% de la PO no percibía ingresos (aprendices, familiares, etc.); 12.98% menos de un salario mínimo, y 22.53% más de 1 SM pero menos de 2 SM. Un año atrás, los porcentajes respectivos eran: 8.8, 13.36 y 22.22%, esto es, la proporciones casi no cambiaron independientemente de que el SM haya perdido poder de compra.

Crecimiento económico y distribución del ingreso

Estimo que el PIB nacional creció 5.2% en 2010 con cifras trimestrales, luego de que en 2009 cayó 6.1% (preliminarmente reportado como una caída de 6.5%), por lo que la cifra en términos reales es similar a la de 2007.

El FMI estimaba que en 2010 el PIB per cápita a precios constantes sería de 80,658.005 pesos, todavía más bajo que el de 2006 (81,195.21 pesos). Esto obviamente, sin considerar la desigual distribución del ingreso. La última Encuesta Nacional de Ingreso Gasto en los Hogares (ENIGH) se levantó entre agosto y noviembre de 2008 y se dio a conocer a finales de 2009. La ENIGH 2010 se acaba de levantar entre agosto y noviembre pasado. No tenemos por ende mediciones oficiales de los efectos de la crisis económica en la distribución del ingreso y en la pobreza.

Sin embargo, de acuerdo a la Comisión Económica para América Latina y el Caribe (Cepal) incluso antes de que la crisis se desarrollara la pobreza en México se había incrementado. Mientras que en 2006 el 31.7% de la población vivía en pobreza, para 2008 aumentó a 34.8%, y la que vive en indigencia paso de 8.7 a 11.2 por ciento en el mismo período; en contrapartida de lo que ocurrió en la mayoría de los países de América Latina.

Población y Vivienda

112 322 757 es la cifra de habitantes en México al 12 de junio de acuerdo a los resultados preliminares del Censo de Población y Vivienda difundidos por Instituto Nacional de Estadística y Geografía (INEGI) el 25 de noviembre pasado, de los cuales 57 464 459 eran mujeres y 54 858 298, hombres. El número resultó superior a las proyecciones de población del propio INEGI debido a que la tasa de natalidad fue superior y a que la migración neta al extranjero fue menor. Por ejemplo, según la Encuesta Nacional de Ocupación y Empleo (ENOE) difundida unos días antes al tercer trimestre del 2010 el total de habitantes era de 108,502,303, es decir, casi cuatro millones menos.

Esta discrepancia no es menor y tiene múltiples repercusiones económicas, políticas y sociales. Por sólo mencionar algunas: hay más pobres en números absolutos de los que pensábamos, la composición por entidad federativa se modifica por lo que a futuro los distritos electorales federales tendrían que cambiar, etc.

Otros datos relevantes que valdría la pena tener presentes son: 26 001 607 (23.1%) vive en localidades menores a 2,500 habitantes (zonas rurales); 16 138 659 (14.4%) en localidades entre 2,500 y 14,999 habitantes (zonas semiurbanas), y; 70,182,491 (62.5%) en localidades con más de 14,999 habitantes (zonas urbanas).

28 617 843 es el número total de viviendas habitadas, esto es “se enumeraron todas las viviendas particulares y las colectivas. Estas últimas se refieren a alojamientos tales como asilos, reclusorios, orfanatorios, conventos, hospitales, entre otros”.

Sin embargo, un aspecto que no podemos obviar, es el siguiente: se censó a la población de 98.4% de las viviendas habitadas del país y en 1.6% de ellas no se encontró a los informantes, pese a las numerosas visitas realizadas, o éstos se rehusaron a proporcionar sus datos, lo que sin duda es un reflejo de la inseguridad y de ausencias prolongadas de los residentes y en algunos casos por cambio de residencia.

Empleo, Ocupación y Salarios.

El número de trabajadores asegurados por el IMSS en zonas urbanas se acercó a los 15 millones al 30 de noviembre de 2010, más de 962,463l que al cierre de 2009. Esto es, aunque ha habido un importante crecimiento de los empleos formales e incluso permanentes (619,8289 vs. 342,635) ha sido con salarios medios reales de cotizaciones más bajos. En octubre de 2010, último mes para el que hay cifras, el salario medio de cotización al IMSS era de 235.21 pesos diarios, que era 0.80% más bajo en términos reales que el del mismo mes del año anterior. Es decir, más empleos, pero peor pagados en promedio, con algunas excepciones por sector de actividad como las industrias extractivas, servicios para empresas y personas y para seguridad social.

La pérdida del poder adquisitivo del salario es consecuencia de la enorme presión que representa la creciente oferta de trabajo, pero también en consecuencia de una orientación de la política salarial del gobierno federal, en el sentido de que los incrementos en las remuneraciones no rebase las metas de inflación, así como de las políticas de las empresas de reducción de costos. En este sentido, el gobierno de Calderón es más regresivo que el de Fox, que había procurado que los incrementos salariales fueran ligeramente superiores a los de la inflación. En este sentido, el enfoque de política salarial antiinflacionaria de Carstens se reforzó con la crisis económica.

Por otra parte, el universo global de la ocupación rebasa al de asegurados al IMSS. 12.4 millones de personas, que representaban al 28% de la población ocupada (28.2% en III-09), se encontraban en el Sector Informal en el tercer trimestre del 2010.

Si bien la tasa de desocupación (TD) fue de 5.6% de la población económicamente activa (PEA) en III-10 más baja que la del mismo periodo de 2009 (6.2%); no había habido grandes avances con la tasa de ocupación parcial y desocupación (TOPD1) que también considera como desempleados a quienes laboraron menos de 15 horas en la semana de referencia, ya que en III-10 fue de 12.0% de la PEA (12.2% en III-09).

La TOPD1 también evidencia la enorme inequidad de género. En III-10 para los hombre era de 9.41% y para las mujeres de 16.21%; un año antes: 9.52 y 16.52% respectivamente.

Por otra parte si comparamos la estructura de la población ocupada (PO) por nivel de ingresos comprenderemos porque la percepción de la situación económica es tan negativa y no se debe a que la gente no sea optimista. En III-09, 8.81% de la PO no percibía ingresos (aprendices, familiares, etc.); 12.98% menos de un salario mínimo, y 22.53% más de 1 SM pero menos de 2 SM. Un año atrás, los porcentajes respectivos eran: 8.8, 13.36 y 22.22%, esto es, la proporciones casi no cambiaron independientemente de que el SM haya perdido poder de compra.

Crecimiento económico y distribución del ingreso

Estimo que el PIB nacional creció 5.2% en 2010 con cifras trimestrales, luego de que en 2009 cayó 6.1% (preliminarmente reportado como una caída de 6.5%), por lo que la cifra en términos reales es similar a la de 2007.

El FMI estimaba que en 2010 el PIB per cápita a precios constantes sería de 80,658.005 pesos, todavía más bajo que el de 2006 (81,195.21 pesos). Esto obviamente, sin considerar la desigual distribución del ingreso. La última Encuesta Nacional de Ingreso Gasto en los Hogares (ENIGH) se levantó entre agosto y noviembre de 2008 y se dio a conocer a finales de 2009. La ENIGH 2010 se acaba de levantar entre agosto y noviembre pasado. No tenemos por ende mediciones oficiales de los efectos de la crisis económica en la distribución del ingreso y en la pobreza.

Sin embargo, de acuerdo a la Comisión Económica para América Latina y el Caribe (Cepal) incluso antes de que la crisis se desarrollara la pobreza en México se había incrementado. Mientras que en 2006 el 31.7% de la población vivía en pobreza, para 2008 aumentó a 34.8%, y la que vive en indigencia paso de 8.7 a 11.2 por ciento en el mismo período; en contrapartida de lo que ocurrió en la mayoría de los países de América Latina.